Как разбогатеть за 35 лет

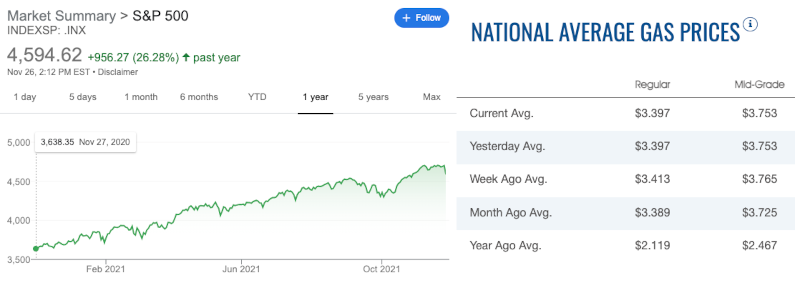

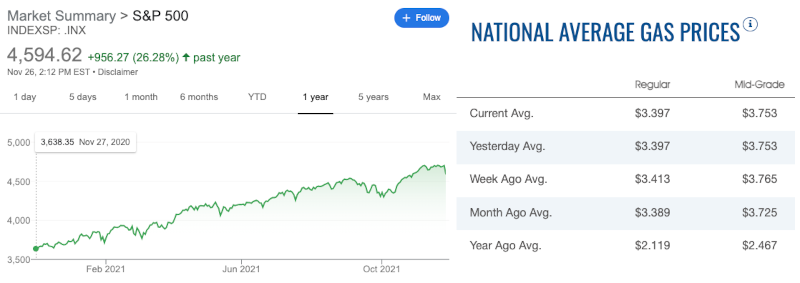

Nov. 28th, 2021 12:08 am2021 год, где-то в США. За год фондовый рынок вырос на 26%, а бензин на все 60%. Эх, надо было вкладываться в бензин:

Фразу «надо было вкладываться» я произносил про себя сотни раз за последнее время. Ведь первые свободные деньги для инвестирования (около 30k) у меня появились ещё осенью 2014 года, когда наши мобильные приложения стали приносить доход. Я стал изучать, куда их можно вложить, и наткнулся на страшилки биржевых аналитиков, что рынок перегрет, семилетний цикл подходит к концу, и скоро произойдёт неизбежное падение, какое случалось в 2001 и 2008 годах. «Прекрасно, – сказал я. – Подожду, когда акции шлёпнутся, и куплю их по дешёвке». «Если покупать акции, то MSFT», – прокомментировал мой брат, который стажировался в Microsoft Research и уважал научное подразделение производителя Windows.

И я засел ждать падения рынка ниже уровня осени 2014 года (S&P 500 2000). До сих пор жду. Деньги копились на сберегательном счету, который вначале платил 2,3% годовых, а сейчас скатился до 0,4%. Я начал играть в опционы для развлечения и обретения чувства рынка, но проворонил ковидное падение в прошлом марте. Не жалею, что не вложился в 2014 году, когда был неопытный и трусливый, но прошлой весной меня подвела жадность: при цене за MSFT в 135 ждал, когда MSFT упадёт ниже 120. До сих пор жду. В 2014 году эти акции стоили 50, а сейчас стоят 330. Вот в самом начале этой «экспоненты» справа я сидел и боялся, что она загнётся не вверх, а вниз:

Сколько бы у нас сейчас было денег, если бы я не боялся? Грубо говоря, 25% доходов у нас уходят на налоги, 25% на жизнь, а 50% мы спокойно могли бы откладывать, покупая каждый месяц акции MSFT «на все». Приблизительный расчёт (с безналоговым реинвестированием дивидендов и без учёта брокерских комиссий) показал, что у нас было бы на 1,3 млн больше, чем сейчас. Неплохо. Но мечтать так мечтать: что было бы, если бы мы упёрто вкладывались в акции Tesla (TSLA), которые выросли с 40 до 1100? А было бы у нас на 7,3 млн больше. Вот это уже хорошо! Вот, в какой «пузырь» надо было вкладываться. Но не поверю, что мне хватило бы хладнокровия продержать все-все наши сбережения в акциях TSLA через Брексит, избрание Трампа, ковидную панику и чудачества Илона Маска в твиттере. На первом же миллионе продал бы если не всё, так половину: нервы дороже.

Поэтому здоровые люди, лишённые азартного зуда, вкладываются в «индекс», который отслеживает успехи американской экономики в целом. Если одна компания обанкротится, то другая займёт её место. И если индекс упадёт, то ты не будешь один такой лох: в дядю Илона верят только фанаты, а на дядю Сэма, что тот не бросит, надеются все американские пенсионеры: и нынешние, и будущие. В общем, если бы мы 7 лет вкладывались в SPY (торгуемый на бирже фонд, который отслеживает индекс S&P 500) у нас было бы на 400k больше. А если он рухнет с текущих 459 до 229, на которых он был 20 марта 2020 года, то итог нашего инвестирования будет –83k. Это «минус», а не «тире». Мда.

Но это всего 7 лет. Джон Богл, основатель The Vanguard Group, которая управляет сбережениями американцев на 7 трлн, говорил: «Вложите свои денежки в наш индекс, закройте глаза и не следите за рынком следующие 20 лет». Сколько можно накопить, если вкладываться в акции MSFT или индекс на протяжении многих-многих лет? Так как MSFT вышел на IPO (первичное размещение акций) в 1986 году, буду считать на 35 лет.

Для начала я взял данные о средней зарплате в США с сайта Social Security Administration. Пусть наша героиня последние 35 лет работала за среднюю зарплату (её получают водители, учителя, «вечные постдоки»; у программистов, юристов и профессоров зарплата будет выше средней) и каждый год в начале ноября на 10% доходов покупала акции MSFT (исторические цены на акции я беру на сайте Yahoo Finance; надо смотреть на колонку Adj Close, которая учитывает дивиденды и дробление акций). По моим расчётам она потратила бы 117k и оказалась владелицей 50200 акций MSFT с текущей рыночной стоимостью в 16,5 млн. Хорошая прибавка к пенсии!

Но тот же расчёт показывает, что 80% этого богатства накопились с акций, купленных в первые 5 лет (1986–1990). Стоило начать инвестировать по этой схеме в 1991 году, и за 30 лет накопилось бы «всего» 3,2 млн. Но можно было вкладываться в другую технологическую компанию – Apple (AAPL). Её акции особо не росли до середины 2000-х годов – второго пришествия Джобса и появления iPhone. Первые 5 лет (1986–1990) будут ответственны за 22% от общего дохода, который составит 28,2 млн (долларов, не рублей, в этом посте все числа – это доллары). Было бы 29 млн, если бы в эту пятницу рынок не упал на 3%. Когда столько миллионов накопил, привыкаешь к ежедневным колебаниям на 800k вверх-вниз.

Поэтому если воспринимать заголовок этого поста как вопрос, то ответ на него: надо было с 1986 года вкладывать 10% доходов в акции MSFT или AAPL. Понимаю, что совет не для советских людей. Да и не у всех пожилых американцев есть такая заначка. MSFT и AAPL – акции-рекордсмены, которые выросли более, чем в 3000 раз. Остальной американский рынок показал намного более скромный рост. Индекс S&P 500 вырос за 35 лет в 19 раз (средняя зарплата за это время выросла в 3,4 раза: с 16k до 55k; официальная инфляция – в 2,6 раза). Если бы героиня придумала, как вложиться в индекс S&P 500, начиная с 1986 года (SPY появится только в 1993 году), то 10%-ные отчисления позволили бы накопить 566k (116k своих вложенных денег и 450k за счёт роста рынка). Прямо скажем, богатством эту сумму не назовёшь. На дом в Сиэтле не хватит. Тем более, что в марте 2020 года, когда индекс падал, эти накопления за 33,5 года составляли всего 280к. Только неудержимый рост рынка за последние месяцы сделал сумму более-менее существенной, и никто знает, что будет дальше.

Из этих накоплений 26% пришлось бы на первые 5 лет инвестирования (14% времени). Часто этот аргумент используют для агитации людей начинать сберегать на пенсию как можно раньше, сразу после колледжа. Магия «компаундинга» заключается в том, что рост два раза по 50% будет не 100%, а 125% = (1.5 х 1.5 – 1) х 100%. Но я в своей модели рассмотрел слишком искусственную ситуацию. Кто же сразу получает среднюю зарплату? Пусть героиня в 1986 году получала половину средней зарплаты и могла отложить только 5%, обе доли линейно растут, и в 2020 году она получает уже 150% средней зарплаты, от которой может отложить 15%. В этом сценарии инвестирование в индекс принесло бы только 350k дополнительных денег и первые 5 лет были бы ответственны за 9% этой суммы. То есть получаем банальность: лучше откладывать больше и раньше, чем меньше и позже.

Для себя же я сделал вывод, что инвестирование в индекс не способ разбогатеть, а попытка спасти деньги от инфляции, успешная только, если рынок не стагнирует, а растёт как на дрожжах. А если важно именно разбогатеть, то надо определить MSFT и AAPL будущего. Если бы в 1986 году осторожному человеку, вроде меня, захотелось вложиться в «компьютеры», то надежным выбором показался бы IBM. Компания, основанная в 1911 году, в 1980-е казалась лидером индустрии и хвасталась тем, что никогда не увольняла сотрудников. Но вложение в акции IBM, которые за 35 лет выросли только в 4 раза, принесло бы по моим расчётам всего 140k дополнительных сбережений.

Я поискал, какие акции рекомендовали в 1986 году (L. A. Analysts Pick Their Favorite Stocks for 1986; The Man Who Made Magellan Biggest and Best). Аналитики, опрошенные LA Times, не назвали ни AAPL, ни MSFT. Среди упомянутых ими компаний Novo Industri A S (фармацевтика; сейчас называется Novo Nordisk A/S) (NVO) показала рост акций в 360 раз, а Southwest Airlines (LUV) – в 78 раз. Но на каждую такую прозорливую рекомендацию придётся несколько компаний типа Applied Magnetics, которые обанкротились в 2000 году после dot-com bubble.

Питер Линч – легендарный инвестор, который в 1980-е за несколько лет увеличил свой фонд в 345 раз, в следующие 35 лет с тогдашним подбором акций, если не прогорел бы, то был бы середнячком. Заметка в CNN Money гласит: “Ford Motor, which represents 3% of Magellan, is Lynch's biggest holding. He likes its cost-cutting campaign and low price-earnings ratio of 5. Other large holdings: Fannie Mae, Chrysler, Kemper Insurance, Bank of New England, Student Loan Marketing, and Volvo.”

- С 1986 года Ford Motor (F) показал рост всего в 3,8 раза, и чуть не обанкротился во время кризиса 2008–2009 годов, когда акции временно стоили дешевле, чем в 1986 году.

- Fannie Mae, который раздавал ипотеки, выкуплен государством в 2008 году и акции были сняты с торгов в 2010 году. В общем, будем считать, что разорился.

- Chrysler – банкрот в 2009 году. Сейчас уже новые акции торгуются.

- Kemper Insurance претерпевал разные реорганизации, и с 1990 года акции выросли в 3 раза.

- Bank of New England - банкрот в 1991 году.

- Student Loan Marketing рос в 2000-е, падал в 2008-м, сейчас надувается в очередной пузырь. Рост за 35 лет в 21 раз, то есть на уровне индекса.

- Volvo - ушёл с рынка в 2007 году “because of insufficient trade” (смогли бы вы его акции продать?).

И когда осенью 2021 года магазин Dollar Tree, идея которого продавать «всё по $1» (я там тарелку в Солт-Лейк-Сити покупал в 2013 году, нормальная тарелка, я из неё суп ем), объявил, что поднимает цены с $1 до $1.25 (“Dollar Tree has sold products at $1 for 35 years and was the last of the major dollar store chains to actually be a dollar store”), я поверил, что инфляция неизбежна, рынок никогда не вернётся в 2015-й, и дозрел до того, чтобы, наконец, вложить часть накоплений в акции. Что будет перспективным в 2056 году? Появится ли настоящий автопилот, когда можно спать в машине, а она тебя везёт? Высадится ли человек на Марсе? Сколько будет стоить MSFT? Футуристы и финансовые аналитики ломают головы, а в итоге регулярно садятся в лужу. Даже если бы я получил весточку из будущего, что одна акция MSFT будет стоить 1 000 000, что на этот миллион можно будет купить в 2056 году?

Итого я пока купил MSFT по средней цене 284 (сейчас, напомню, они стоят 330), TSLA (купил по 674, сейчас 1082), AMZN (Amazon: 3315 – 3505), DAL (Delta Airlines: 42.65 – 36.38); DIS (Disney: 163 – 148); FB (Meta: 329.5 – 333); GOOGL (Alphabet: 2735 – 2844). Большой логики в моей подборке нет. Сплошь известные большие компании. Но не поднимается у меня рука покупать акции UBER или SNAP с прицелом держать их десятилетиями. Может, в 2042 году Snap Inc. изобретёт «снэп-шлемы», которые все мы наденем и не будем снимать с головы. Но предсказать это сейчас столь же невероятно, как в 1986 году предсказать, что именно Apple изобретёт успешный смартфон в 2007 году.

И с рынком важно не только вовремя зайти, но и вовремя выйти. Мой брат справедливо заметил, что героиня моих расчётов вряд ли продолжит работать за среднюю зарплату, если у неё накопились акции на десятки миллионов на брокерском счету. Если так повезло, то надо успеть продать акции, заплатить налоги и на полученные деньги купить что-нибудь полезное и приятное. Вечно держать миллионы в акциях – сомнительное достижение. Если только не инвестировать исключительно для почёсывания самолюбия: какой я богатый, как удачно я вложился. В отношении таких «скупых инвесторов» некоторые политики рассматривают возможность обложения их «бумажных» доходов налогами. Политический вектор таков, что в 2056 году придут комиссары из департамента равенства и разнообразия финансово уравнивать тех, кто вложился в TSLA и накопил миллионы, и тех, кто ни во что не вложился и остался в старости без сбережений.

Под конец надо дать дисклеймер, что я неважный предсказатель. Будущее непредсказуемо, за что я его люблю: всегда могу нафантазировать самый благоприятный ход событий. Несмотря на моё злорадство в январе, чистильщики обуви рынок не обрушили (когда я писал тот пост, MSFT стоил 232 против нынешних 330), и я чую, что моё инвестирование в отдельные акции закончится тем, что снова обожгусь, скажу, что наигрался, переложу все деньги в индекс и засяду за изучение пенсионных счетов. И снова меня понесло в предсказание непредсказуемого ;)

Желаю всем счастливого инвестирования!

Фразу «надо было вкладываться» я произносил про себя сотни раз за последнее время. Ведь первые свободные деньги для инвестирования (около 30k) у меня появились ещё осенью 2014 года, когда наши мобильные приложения стали приносить доход. Я стал изучать, куда их можно вложить, и наткнулся на страшилки биржевых аналитиков, что рынок перегрет, семилетний цикл подходит к концу, и скоро произойдёт неизбежное падение, какое случалось в 2001 и 2008 годах. «Прекрасно, – сказал я. – Подожду, когда акции шлёпнутся, и куплю их по дешёвке». «Если покупать акции, то MSFT», – прокомментировал мой брат, который стажировался в Microsoft Research и уважал научное подразделение производителя Windows.

И я засел ждать падения рынка ниже уровня осени 2014 года (S&P 500 2000). До сих пор жду. Деньги копились на сберегательном счету, который вначале платил 2,3% годовых, а сейчас скатился до 0,4%. Я начал играть в опционы для развлечения и обретения чувства рынка, но проворонил ковидное падение в прошлом марте. Не жалею, что не вложился в 2014 году, когда был неопытный и трусливый, но прошлой весной меня подвела жадность: при цене за MSFT в 135 ждал, когда MSFT упадёт ниже 120. До сих пор жду. В 2014 году эти акции стоили 50, а сейчас стоят 330. Вот в самом начале этой «экспоненты» справа я сидел и боялся, что она загнётся не вверх, а вниз:

Сколько бы у нас сейчас было денег, если бы я не боялся? Грубо говоря, 25% доходов у нас уходят на налоги, 25% на жизнь, а 50% мы спокойно могли бы откладывать, покупая каждый месяц акции MSFT «на все». Приблизительный расчёт (с безналоговым реинвестированием дивидендов и без учёта брокерских комиссий) показал, что у нас было бы на 1,3 млн больше, чем сейчас. Неплохо. Но мечтать так мечтать: что было бы, если бы мы упёрто вкладывались в акции Tesla (TSLA), которые выросли с 40 до 1100? А было бы у нас на 7,3 млн больше. Вот это уже хорошо! Вот, в какой «пузырь» надо было вкладываться. Но не поверю, что мне хватило бы хладнокровия продержать все-все наши сбережения в акциях TSLA через Брексит, избрание Трампа, ковидную панику и чудачества Илона Маска в твиттере. На первом же миллионе продал бы если не всё, так половину: нервы дороже.

Поэтому здоровые люди, лишённые азартного зуда, вкладываются в «индекс», который отслеживает успехи американской экономики в целом. Если одна компания обанкротится, то другая займёт её место. И если индекс упадёт, то ты не будешь один такой лох: в дядю Илона верят только фанаты, а на дядю Сэма, что тот не бросит, надеются все американские пенсионеры: и нынешние, и будущие. В общем, если бы мы 7 лет вкладывались в SPY (торгуемый на бирже фонд, который отслеживает индекс S&P 500) у нас было бы на 400k больше. А если он рухнет с текущих 459 до 229, на которых он был 20 марта 2020 года, то итог нашего инвестирования будет –83k. Это «минус», а не «тире». Мда.

Но это всего 7 лет. Джон Богл, основатель The Vanguard Group, которая управляет сбережениями американцев на 7 трлн, говорил: «Вложите свои денежки в наш индекс, закройте глаза и не следите за рынком следующие 20 лет». Сколько можно накопить, если вкладываться в акции MSFT или индекс на протяжении многих-многих лет? Так как MSFT вышел на IPO (первичное размещение акций) в 1986 году, буду считать на 35 лет.

Для начала я взял данные о средней зарплате в США с сайта Social Security Administration. Пусть наша героиня последние 35 лет работала за среднюю зарплату (её получают водители, учителя, «вечные постдоки»; у программистов, юристов и профессоров зарплата будет выше средней) и каждый год в начале ноября на 10% доходов покупала акции MSFT (исторические цены на акции я беру на сайте Yahoo Finance; надо смотреть на колонку Adj Close, которая учитывает дивиденды и дробление акций). По моим расчётам она потратила бы 117k и оказалась владелицей 50200 акций MSFT с текущей рыночной стоимостью в 16,5 млн. Хорошая прибавка к пенсии!

Но тот же расчёт показывает, что 80% этого богатства накопились с акций, купленных в первые 5 лет (1986–1990). Стоило начать инвестировать по этой схеме в 1991 году, и за 30 лет накопилось бы «всего» 3,2 млн. Но можно было вкладываться в другую технологическую компанию – Apple (AAPL). Её акции особо не росли до середины 2000-х годов – второго пришествия Джобса и появления iPhone. Первые 5 лет (1986–1990) будут ответственны за 22% от общего дохода, который составит 28,2 млн (долларов, не рублей, в этом посте все числа – это доллары). Было бы 29 млн, если бы в эту пятницу рынок не упал на 3%. Когда столько миллионов накопил, привыкаешь к ежедневным колебаниям на 800k вверх-вниз.

Поэтому если воспринимать заголовок этого поста как вопрос, то ответ на него: надо было с 1986 года вкладывать 10% доходов в акции MSFT или AAPL. Понимаю, что совет не для советских людей. Да и не у всех пожилых американцев есть такая заначка. MSFT и AAPL – акции-рекордсмены, которые выросли более, чем в 3000 раз. Остальной американский рынок показал намного более скромный рост. Индекс S&P 500 вырос за 35 лет в 19 раз (средняя зарплата за это время выросла в 3,4 раза: с 16k до 55k; официальная инфляция – в 2,6 раза). Если бы героиня придумала, как вложиться в индекс S&P 500, начиная с 1986 года (SPY появится только в 1993 году), то 10%-ные отчисления позволили бы накопить 566k (116k своих вложенных денег и 450k за счёт роста рынка). Прямо скажем, богатством эту сумму не назовёшь. На дом в Сиэтле не хватит. Тем более, что в марте 2020 года, когда индекс падал, эти накопления за 33,5 года составляли всего 280к. Только неудержимый рост рынка за последние месяцы сделал сумму более-менее существенной, и никто знает, что будет дальше.

Из этих накоплений 26% пришлось бы на первые 5 лет инвестирования (14% времени). Часто этот аргумент используют для агитации людей начинать сберегать на пенсию как можно раньше, сразу после колледжа. Магия «компаундинга» заключается в том, что рост два раза по 50% будет не 100%, а 125% = (1.5 х 1.5 – 1) х 100%. Но я в своей модели рассмотрел слишком искусственную ситуацию. Кто же сразу получает среднюю зарплату? Пусть героиня в 1986 году получала половину средней зарплаты и могла отложить только 5%, обе доли линейно растут, и в 2020 году она получает уже 150% средней зарплаты, от которой может отложить 15%. В этом сценарии инвестирование в индекс принесло бы только 350k дополнительных денег и первые 5 лет были бы ответственны за 9% этой суммы. То есть получаем банальность: лучше откладывать больше и раньше, чем меньше и позже.

Для себя же я сделал вывод, что инвестирование в индекс не способ разбогатеть, а попытка спасти деньги от инфляции, успешная только, если рынок не стагнирует, а растёт как на дрожжах. А если важно именно разбогатеть, то надо определить MSFT и AAPL будущего. Если бы в 1986 году осторожному человеку, вроде меня, захотелось вложиться в «компьютеры», то надежным выбором показался бы IBM. Компания, основанная в 1911 году, в 1980-е казалась лидером индустрии и хвасталась тем, что никогда не увольняла сотрудников. Но вложение в акции IBM, которые за 35 лет выросли только в 4 раза, принесло бы по моим расчётам всего 140k дополнительных сбережений.

Я поискал, какие акции рекомендовали в 1986 году (L. A. Analysts Pick Their Favorite Stocks for 1986; The Man Who Made Magellan Biggest and Best). Аналитики, опрошенные LA Times, не назвали ни AAPL, ни MSFT. Среди упомянутых ими компаний Novo Industri A S (фармацевтика; сейчас называется Novo Nordisk A/S) (NVO) показала рост акций в 360 раз, а Southwest Airlines (LUV) – в 78 раз. Но на каждую такую прозорливую рекомендацию придётся несколько компаний типа Applied Magnetics, которые обанкротились в 2000 году после dot-com bubble.

Питер Линч – легендарный инвестор, который в 1980-е за несколько лет увеличил свой фонд в 345 раз, в следующие 35 лет с тогдашним подбором акций, если не прогорел бы, то был бы середнячком. Заметка в CNN Money гласит: “Ford Motor, which represents 3% of Magellan, is Lynch's biggest holding. He likes its cost-cutting campaign and low price-earnings ratio of 5. Other large holdings: Fannie Mae, Chrysler, Kemper Insurance, Bank of New England, Student Loan Marketing, and Volvo.”

- С 1986 года Ford Motor (F) показал рост всего в 3,8 раза, и чуть не обанкротился во время кризиса 2008–2009 годов, когда акции временно стоили дешевле, чем в 1986 году.

- Fannie Mae, который раздавал ипотеки, выкуплен государством в 2008 году и акции были сняты с торгов в 2010 году. В общем, будем считать, что разорился.

- Chrysler – банкрот в 2009 году. Сейчас уже новые акции торгуются.

- Kemper Insurance претерпевал разные реорганизации, и с 1990 года акции выросли в 3 раза.

- Bank of New England - банкрот в 1991 году.

- Student Loan Marketing рос в 2000-е, падал в 2008-м, сейчас надувается в очередной пузырь. Рост за 35 лет в 21 раз, то есть на уровне индекса.

- Volvo - ушёл с рынка в 2007 году “because of insufficient trade” (смогли бы вы его акции продать?).

И когда осенью 2021 года магазин Dollar Tree, идея которого продавать «всё по $1» (я там тарелку в Солт-Лейк-Сити покупал в 2013 году, нормальная тарелка, я из неё суп ем), объявил, что поднимает цены с $1 до $1.25 (“Dollar Tree has sold products at $1 for 35 years and was the last of the major dollar store chains to actually be a dollar store”), я поверил, что инфляция неизбежна, рынок никогда не вернётся в 2015-й, и дозрел до того, чтобы, наконец, вложить часть накоплений в акции. Что будет перспективным в 2056 году? Появится ли настоящий автопилот, когда можно спать в машине, а она тебя везёт? Высадится ли человек на Марсе? Сколько будет стоить MSFT? Футуристы и финансовые аналитики ломают головы, а в итоге регулярно садятся в лужу. Даже если бы я получил весточку из будущего, что одна акция MSFT будет стоить 1 000 000, что на этот миллион можно будет купить в 2056 году?

Итого я пока купил MSFT по средней цене 284 (сейчас, напомню, они стоят 330), TSLA (купил по 674, сейчас 1082), AMZN (Amazon: 3315 – 3505), DAL (Delta Airlines: 42.65 – 36.38); DIS (Disney: 163 – 148); FB (Meta: 329.5 – 333); GOOGL (Alphabet: 2735 – 2844). Большой логики в моей подборке нет. Сплошь известные большие компании. Но не поднимается у меня рука покупать акции UBER или SNAP с прицелом держать их десятилетиями. Может, в 2042 году Snap Inc. изобретёт «снэп-шлемы», которые все мы наденем и не будем снимать с головы. Но предсказать это сейчас столь же невероятно, как в 1986 году предсказать, что именно Apple изобретёт успешный смартфон в 2007 году.

И с рынком важно не только вовремя зайти, но и вовремя выйти. Мой брат справедливо заметил, что героиня моих расчётов вряд ли продолжит работать за среднюю зарплату, если у неё накопились акции на десятки миллионов на брокерском счету. Если так повезло, то надо успеть продать акции, заплатить налоги и на полученные деньги купить что-нибудь полезное и приятное. Вечно держать миллионы в акциях – сомнительное достижение. Если только не инвестировать исключительно для почёсывания самолюбия: какой я богатый, как удачно я вложился. В отношении таких «скупых инвесторов» некоторые политики рассматривают возможность обложения их «бумажных» доходов налогами. Политический вектор таков, что в 2056 году придут комиссары из департамента равенства и разнообразия финансово уравнивать тех, кто вложился в TSLA и накопил миллионы, и тех, кто ни во что не вложился и остался в старости без сбережений.

Под конец надо дать дисклеймер, что я неважный предсказатель. Будущее непредсказуемо, за что я его люблю: всегда могу нафантазировать самый благоприятный ход событий. Несмотря на моё злорадство в январе, чистильщики обуви рынок не обрушили (когда я писал тот пост, MSFT стоил 232 против нынешних 330), и я чую, что моё инвестирование в отдельные акции закончится тем, что снова обожгусь, скажу, что наигрался, переложу все деньги в индекс и засяду за изучение пенсионных счетов. И снова меня понесло в предсказание непредсказуемого ;)

Желаю всем счастливого инвестирования!

no subject

Date: 2021-11-28 12:22 pm (UTC)В РФ, к сожалению, проблематично купить Vanguard. Поэтому самостоятельно собираю портфель из etf и бпиф (обертки над etf с комиссиями 0.5-1%). Короче отдаленно повторить VT возможно, но муторно.. bnd в условиях рф — нереально

Насчет Богла пока заметил, что у него приличный такой home bias был.. ощущение, что индексное инвестирование для рынка рф — это так себе идея, т.к. ммвб менее разнообразный чем s&p500. тон задает десяток квазигосов; в чем проблема купить их вручную и дивиденды получать вдобавок? С облигациями та же тема, легче купить самому, без комиссии (зачем 0.5% платить кому-то за выбор гос. облигаций рф, там все очевидно)

Ну и общеизвестный пример с японским индексом тоже оптимизма не даёт.

no subject

Date: 2021-11-28 05:27 pm (UTC)И Россия ещё более непредсказуемая в политическом и экономическом плане. 35 лет назад надёжнее всего было вкладываться в недвижимость (если была возможность) или в саморазвитие. Нам с братом повезло, что у нас была своя комната, а в 1996 году, когда нам было по 11 лет, нам купили компьютер, который позволил брату стать программистом и зарабатывать сейчас неплохие деньги.

(no subject)

From:(no subject)

From:(no subject)

From:(no subject)

From:(no subject)

From:(no subject)

From:(no subject)

From:(no subject)

From:(no subject)

From:(no subject)

From:no subject

Date: 2021-11-28 02:08 pm (UTC)no subject

Date: 2021-11-28 04:35 pm (UTC)(no subject)

From:(no subject)

From:(no subject)

From:(no subject)

From:(no subject)

From:(no subject)

From:(no subject)

From:(no subject)

From:no subject

Date: 2021-11-28 02:40 pm (UTC)Хотя пенсионные возможности вот-вот резко урежут — как только ввв пройдет, а его явно протащут. И закроются многие возможности. Но в этом году вы еще оба точно можете сделать как минимум бэкдор роф ира. И больше с них и их роста налогов ты никогда не должен будешь платить.

Если ты на стоки смотришь как на спасение от инфляции — глянь еще ай-бонды, они нескольких видов есть.

no subject

Date: 2021-11-28 06:04 pm (UTC)А меня пенсионные счета своим разнообразием и запутанностью пугают. Инвестиции в акции сейчас сделали очень простыми, а с некоторыми пенсионными надо или очень долго разбираться самому, или всё же обращаться к бухгалтеру, что по времени может в итоге даже больше занять, пока толкового найдёшь. Но мы вообще люди ленивые. Вместо того, чтобы этот пост писать, мог бы и разобраться, но вот не интересна мне пенсионная тема, ничего не могу с собой поделать. А так-то если бы я следовал твоим советам по инвестированию, то денег у меня было бы больше, но не на миллион.

С iBond надо будет посмотреть, могу ли я в них легко вложиться с существующих брокерских счетов. Если да, то можно будет попробовать их использовать как альтернативу saving accounts. Только подозреваю, что в случае гиперинфляции (больше 20% в год) они откажутся её покрывать.

(no subject)

From:(no subject)

From:(no subject)

From:no subject

Date: 2021-11-28 03:50 pm (UTC)Лучше всего инвестируют мертвецы и забывшие пароль от веб-кабинета инвестсайта

Я брал на самом низу в марте 2020 FAANGM, отсидел 30% отскока и вышел. С тех пор все выросло сами знаете насколько

no subject

Date: 2021-11-28 06:10 pm (UTC)В марте 2020 года надо было в акции Macy's (M) вкладываться: они выросли в 6 раз (6 — 30) в то время, как FAANGM в 2-3 раза ;)

Меня нынешний пузырь тоже пугает, что не отражает он реальную экономику. Вот и вложился: вдруг он назло мне возьмёт и лопнет. А я не на все вложился и смогу рынок обмануть.

(no subject)

From:no subject

Date: 2021-11-28 04:33 pm (UTC)В 2005 году я вложил в индекс примерно 30 000, в реальности половину на более консервативные бонды, но половину на индекс. В 2021 у меня было всего 100 000, которые я потратил на даунпеймент за квартиру. Управляли моими деньгами люди их инвестиционного крыла банка GP Morgan Chase. Что пошло не так?

no subject

Date: 2021-11-28 06:18 pm (UTC)Но ты вкладывался всего на 16 лет. Этого недостаточно. В 2005 году индекс S&P 500 был в районе 1200–1300, в начале этого года он был 3800. Так что всё правильно тебе посчитали (рост в 3 раза). Даже хорошо они управляли, если половина была в консервативных бондах.

Я выбрал 35 лет, за которые индекс вырос в 19 раз, но если взять период в 30 лет (1986–2016 или 1991–2021 без разницы), то он вырос за него всего в 10 раз. Тут важно было не пропустить резкий рост в конце 1980-х и нынешний инфляционный пузырь.

Если бы ты в 2005 году вложился в акции Apple, то они выросли к началу 2021 года в 100 раз и было бы у тебя 3 млн.

(no subject)

From:(no subject)

From:no subject

Date: 2021-11-28 05:25 pm (UTC)no subject

Date: 2021-11-28 06:44 pm (UTC)(no subject)

From:(no subject)

From:no subject

Date: 2021-11-28 05:35 pm (UTC)она теперь будет все сильнее. и конечно стоки это hedge

т.к. компании просто будут поднимать цены.

но я просто хочу сказать, что после коррекции на инфляцию

весь рост может оказаться бегом на месте, а тем более вы

упоминаете большие интервалы времени

есть классические примеры типа фондового рынка в Аргентине

как он стабильно "рос" 20 лет, но в условиях сильной инфляции.

и в пересчете на доллар, который тогда был стабилен, их цены

просто не изменились за 20 лет

no subject

Date: 2021-11-28 06:49 pm (UTC)Другое дело, что официальная инфляция считается очень хитро и может не отражать потребности конкретного инвестора. В новостях сокрушались, что она с октября 2020 по октябрь 2021 года составила 6,2% (рекорд за 31 год). Рынок вырос на 25% – формально обогнал. Но бензин вырос на 60%, дома выросли где-то на те же 25%. В любом случае если вложение в индекс позволит спасти деньги от инфляции, то такой бег на месте лучше, чем откатывание назад в сберегательных счетах и бондах.

(no subject)

From:(no subject)

From:(no subject)

From:no subject

Date: 2021-11-28 05:38 pm (UTC)no subject

Date: 2021-11-28 06:51 pm (UTC)Но мне психологически проще смириться с тем, что я никуда не вложился и упустил выгоду, чем вложиться не туда и потерять деньги.

(no subject)

From:(no subject)

From:no subject

Date: 2021-11-28 05:53 pm (UTC)Да, самые умные люди в этой области не советуют инвестировать в определённые компании, а в индекс. А такой термин как предсказание вообще не существует для рынков

no subject

Date: 2021-11-28 06:55 pm (UTC)Мои расчёты показывают, что вкладываться в индекс выгоднее, чем вообще не вкладываться. Но в отдельные акции можно вложиться намного успешнее. Тут всё зависит от целей. Как если задача – разбогатеть через азартные игры, то нужно играть не в рулетку, где ставки и выигрыши ограничены несколькими тысячами, а в лотерею, в которую пусть с меньшим шансом, но можно выиграть сотни миллионов.

(no subject)

From:(no subject)

From:(no subject)

From:(no subject)

From:(no subject)

From:no subject

Date: 2021-11-29 05:37 pm (UTC)no subject

Date: 2021-11-29 06:19 pm (UTC)no subject

Date: 2021-11-29 08:55 pm (UTC)no subject

Date: 2021-11-29 10:03 pm (UTC)То, что мы не привязаны географически работой, только осложняет выбор, так как он очень широк. В самых дешёвых местах мы тоже жить не захотим, если можем позволить себе жить в дорогих, почему и живём в центре Сиэтла, а не в деревне в Небраске. Постфактум понятно, что выгодно было покупать дом и в 2015 году, и в 2020-м. Но я, наоборот, ждал, что пузырь на рынке недвижимости лопнет и цены на дома упадут.

Любые кредиты меня напрягают. Мы думаем купить дом без ипотеки. Как философское заявление, а не ради экономии. Экономика, курс доллара, доходы от наших приложений могут в любую сторону повернуть, и мне было бы неприятно жить в доме, кредит за который я могу не выплатить. С рентовочным жильём у меня таких волнений нет. Это всё психология, конечно, но так я устроен.

no subject

Date: 2021-11-29 09:07 pm (UTC)Прибыль то у компаний реальная, цены на акции не раздуты печатным станком, как у компаний США.

Прикинем просто акции например Северстали на 100 тысяч долларов. В последнее время каждый квартал Северсталь платит 5% дивидендов.

Т.е. 20 тысяч долларов в год независимо от того, что будет с самими акциями.

Хотя год назд эти акции стоили вдвое дешевле. Т.е. тот, кто год назад купил акций Северстали на 50 тысяч доллров сейчас имеет 100 тысяч и каждый квартал получает 5 тысяч дивидендов.

Долларов напечатали дохрена, а промышленность мировая уж почти два года буксует. Металла в мире дефицит, в отличие от денег, он дорогой и ещё дороже будет. Поэтому Северсталь будет иметь доходы и делиться дивидендами. И акции наверняка ещё подорожают. В России третий год идёт взрывной рост частных инвесторов, потому что все банки наплодили удобных приложений для смартфонов, позволяющих любой домохозяйке торговать акциями и облигациями хоть сидя в ванне.

no subject

Date: 2021-11-29 10:09 pm (UTC)Соглашусь, что в США нет акций, который платят 20% дивидендов, но российские дивиденды только отражают огромную российскую инфляцию. Достаточно вспомнить падение рубля в 2014 году. В истории США ничего подобного не случалось. Тут нынешняя годовая инфляция в 6% вызвала недовольство и переполох, чего не понять в России, где привыкли к 10%-ной инфляции.

(no subject)

From:no subject

Date: 2021-11-30 12:22 am (UTC)Надёжно зарабатывать деньги мы умеем другими способами, а рынок и инвестирования для меня – пока игра.

Я бы ими не занимался, если бы самому не было интересно. С меня время и нервы, с рынка – азарт и интерес. А если ещё в плюсе по деньгам окажусь, то вообще замечательно.

(no subject)

From:no subject

Date: 2021-11-30 03:53 am (UTC)Несколько лет назад уехала с России, не продав акции рос.компаний. Доступ к личному кабинету потерян, восстановить не получается. Теперь я вынужденный долгосрочный инвестор.) Надеюсь, что ничего не рухнет, когда я, наконец, приеду в родные пенаты и смогу вывести вложенное.

no subject

Date: 2021-11-30 04:03 am (UTC)(no subject)

From:no subject

Date: 2021-11-30 04:16 am (UTC)В РФии есть единственный способ — ВОРОВАТЬ!

no subject

Date: 2021-11-30 04:20 am (UTC)no subject

Date: 2021-11-30 04:37 am (UTC)no subject

Date: 2021-11-30 04:50 am (UTC)no subject

Date: 2021-11-30 05:48 am (UTC)и мысли схожи) тоже прикупила акций Мета и сижу смотрю на них, гипнотизирую)) они приросли на 1,54% за неделю))

no subject

Date: 2021-11-30 06:09 am (UTC)1,54% за неделю – это 80% в год: на текущем рынке я и не такое видал ;)

Я понимаю, что если собрался держать акции годами, то каждый день смотреть глупо, выросли они или упали. Но всё равно смотрю. Вначале росли, в пятницу упали, сегодня поднялись.

(no subject)

From:(no subject)

From:(no subject)

From:no subject

Date: 2021-11-30 05:56 am (UTC)Акции тоже докупаю, но только "на пенсию"

Относительно безрисково заработать на фонде сложно

no subject

Date: 2021-11-30 06:15 am (UTC)no subject

Date: 2021-11-30 08:11 am (UTC)401(k) — сложно. С ним легко тем, у кого работодатель есть с бухгалтерами, а я сам по себе.

(no subject)

From:(no subject)

From:(no subject)

From:(no subject)

From:(no subject)

From:no subject

Date: 2021-11-30 12:54 pm (UTC)(no subject)

From:(no subject)

From:(no subject)

From:no subject

Date: 2021-12-01 10:41 am (UTC)no subject

Date: 2021-12-01 06:00 pm (UTC)Мне не интересно, как 3 копейки превратить в 6 копеек. 6 копеек я другими способами заработаю, с этим проблем нет. Меня захватывает возможность превратить 3 копейки в миллион. Если её нет, то мне неинтересно, я займусь другими вещами, чем изучать Богла. Что его изучать: вложись в индекс и сиди в нём, пока не помрёшь, не стараясь быть самым умным.

(no subject)

From: (Anonymous) - Date: 2021-12-01 06:56 pm (UTC) - Expand(no subject)

From:no subject

Date: 2021-12-03 05:16 am (UTC)Не хочу угадывать кто будет следущим Майкрософтом или Илоном Маском. Не хочу играть в казино (крипта и пр).

Оглядываясь назад, я сделал много ошибок, когда переехал с Сиэтл из Москвы. Но о чем я не жалею, так это о том что с первого года я скидывал доступный максимум на все retirement accounts.

Даже если вы хотите закончить работу раньше 59,5 есть способы вывести деньги с пенсионных счетов.

Есть же FIRE community, там обсуждают как пораньше перестать работать.

Я бы разделил FIRE на две части — одна это про экономию (обычно все критики тут и заканчивают), а вторая — это про подходы к инвестированию.

Мой подход (в штатах) — max solo 401k + ira в индексные фонды Vanguard (VTI+VOO). 90% превышающих лимит туда же. 10% на "поиграть". Пока что "поиграть деньги" в минусе.

no subject

Date: 2021-12-03 05:25 am (UTC)С точки зрения философии FIRE я уже вышел на раннюю пенсию, но мои вложения и источник доходов не акции, а мобильные приложения, которые продолжают приносить нам деньги без нашего вмешательства. Если я над ними иногда работаю, то не потому, что мне денег на жизнь не хватает, а потому что я хочу ещё больше денег.

(no subject)

From:(no subject)

From:(no subject)

From:no subject

Date: 2021-12-05 08:30 am (UTC)no subject

Date: 2021-12-05 06:03 pm (UTC)За неделю с этого поста рынок акций заметно упал.

no subject

Date: 2022-01-18 06:42 pm (UTC)FYI: по сути в декабре небольшая просадка была (якобы по геополитике), а первая половина января — всё прямо в штопор ушло на новостном фоне, в т.ч. акции где достаточно нерезидентов сидят (Сбер, Газпром). Вот размышляю, чем закончится это дело и как воспользоваться ситуацией — во время падения весной 2020 в связи с короной я ничего не делал...

Возможно, вас заинтересует вся эта информация, и вы тоже что-то предпримете))

Пока встретил мнение, что лучше не дергаться — это так тренируют рефлекс buy the dip у хомячья на российской фонде.. ну типа при покупке одного дна, второе дно в подарок))

no subject

Date: 2022-01-18 07:37 pm (UTC)no subject

Date: 2022-04-25 11:06 pm (UTC)no subject

Date: 2022-04-26 01:20 am (UTC)